立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

著作开首:华尔街见闻

国联民生证券觉得,面前 AI 下的“无办事闹热”对当下好意思国财政体系下的债务问题处治可能相对有限。致使在短期内,若是 AI 仅仅“内卷式”的时期发展,不创造实质性的新需求,仅以廉价去替代现存的劳能源与服务供给,不仅无法缓解赤字,对税基的冲击可能还会加重债务问题。

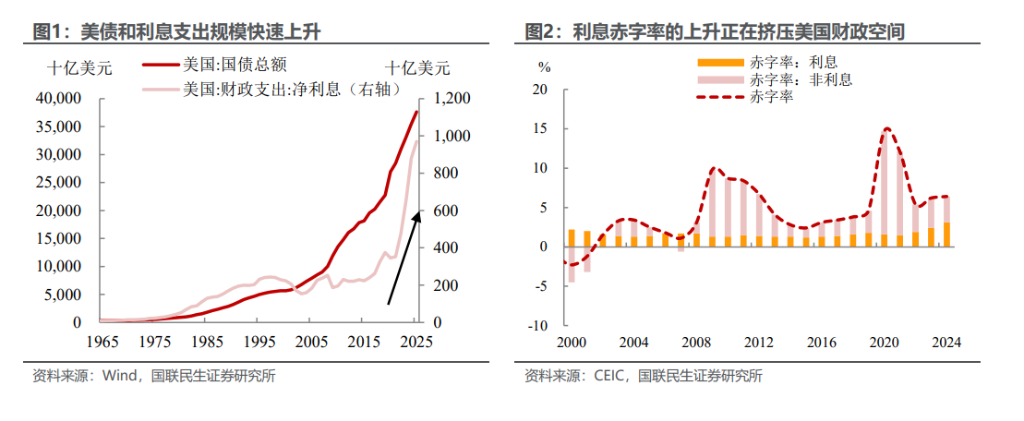

跟着客岁瑞·达利欧(Ray Dalio)的债务周期表面被阛阓平淡传播,阛阓关于好意思债的担忧暴露飞腾。抑止 2025 年底,好意思国国债范围接近至 38 万亿好意思元,净利息 支拨也接近上万亿好意思元,利息赤字率飞腾对财政空间和经济活力形成一定压力, 债务压力阻遏忽视。而在面前好意思国货币政策难以宽松、财政相差握续承压的时势 下,阛阓似乎又找到了一条新的化债说念路,即寄但愿于 AI 带来的分娩力普及来稀 释缓解压力。那么,此次 AI 能成为好意思债的“救星”吗?

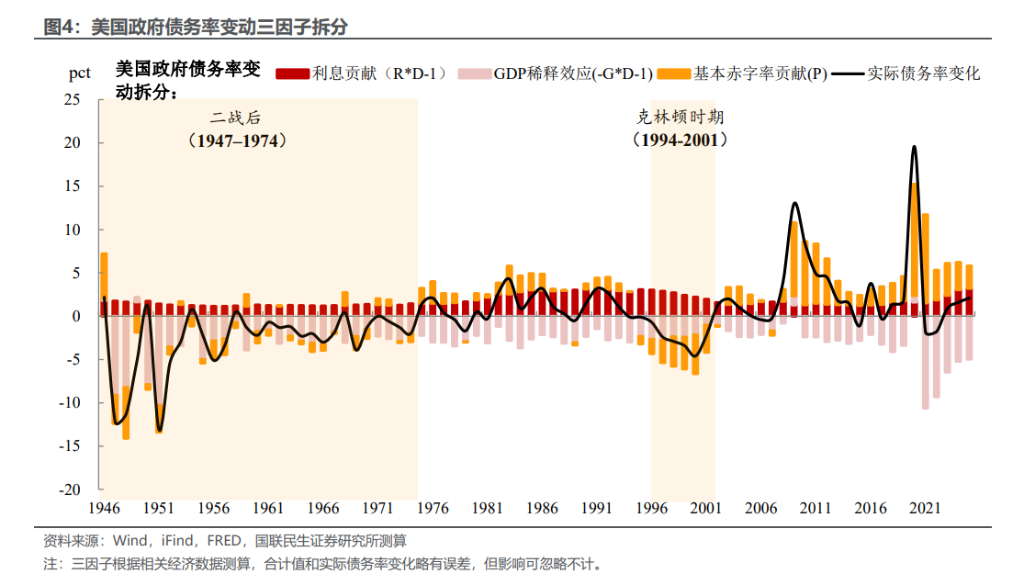

AI 怎么化解好意思债压力?在宏不雅经济与财政可握续性的分析框架中,债务率(债务 /GDP)的演变常常由以下经典公式来决定:???????? = (???? −????)????−1 + ????。其中:D 为 债务率,R 为利率水平,G 为 GDP 增速,P 为基本赤字率(不含利息支拨的赤字 /GDP)。

恒正网配资据此咱们其实可梳理出三条压降债务率的中枢旅途:一是货币端,通过下调利率 减轻利息管事,阴事债务利息滚存带来的风险;二是经济端,依托时期创新提振 经济增长,以 GDP 扩容、分娩力普及齐备经济增速高出债务增速;三是财政端, 通过节流增收压缩财政基本赤字,从源流抑止新增债务。 其中,需要从容的是,货币政策仅能阶段性缓解债务压力,想要从根柢上化解债 务风险,需依赖全要素分娩率普及带来的经济动能改善(道路二),或是通过财政 改良齐备基本赤字不时、乃至盈余(道路三)。

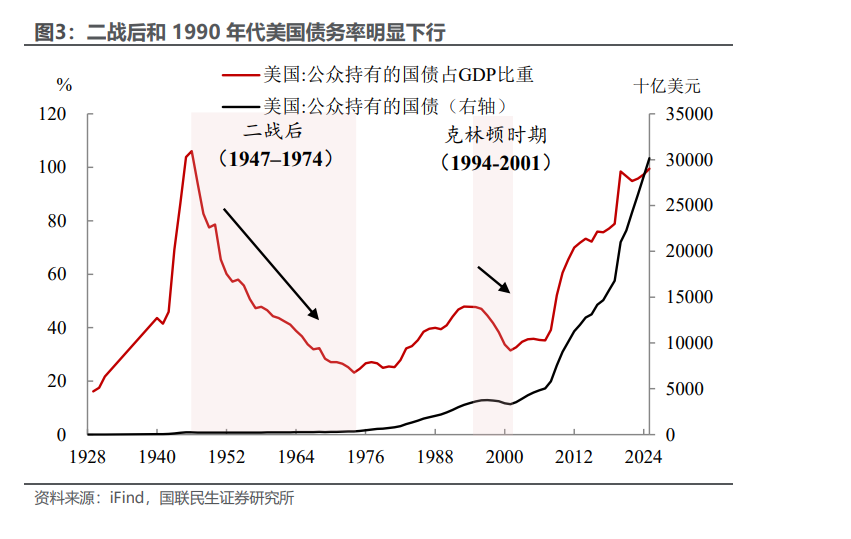

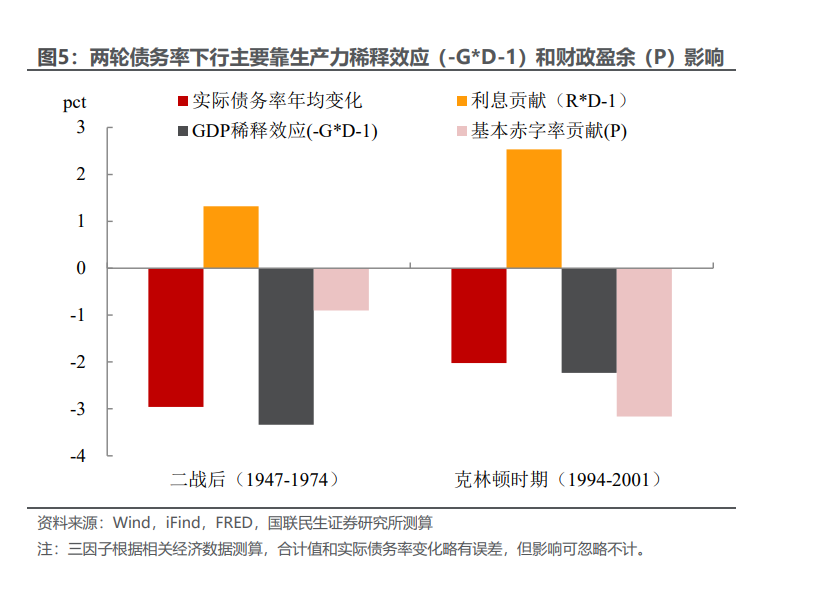

纵不雅历史,好意思国在 20 世纪至少两次阶段性处治归赵务问题,其中枢念念路均与上述框架高度契合:

一、1946–1974(二战后):战后红利下,好意思国债务率握续大幅回落。二战后好意思国 债务占 GDP 比率握续下跌,30 年内债务率从 100%以上降至 20%傍边,幅度较 为暴露,实质上是多重身分汇注的完毕。

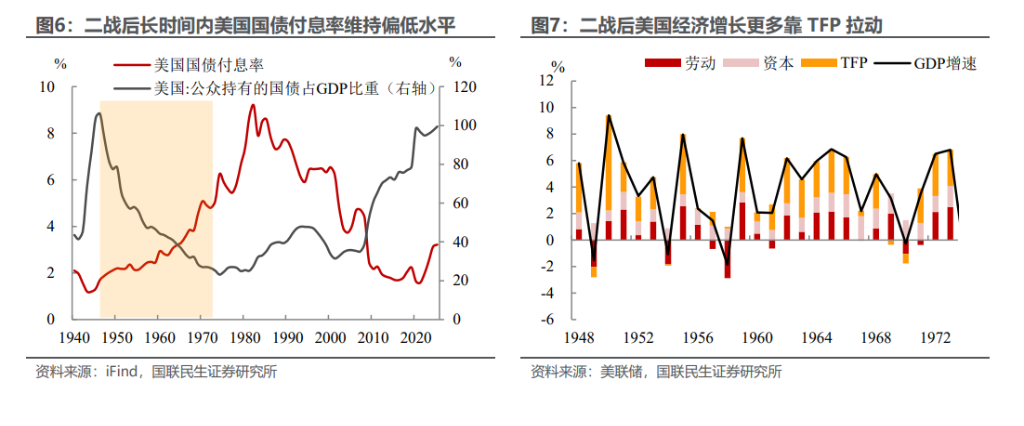

1)货币端:利率管控与后续阛阓化落拓过渡,存量债务利息成本偏低。1951 年 之前,好意思联储东说念主为设定国债利率上限,重迭管控进款利率的 Q 条例等金融管束工 具,好意思国政府得以大幅压低存量债务的滚动付息成本,有用完成债务压力“止血”。 1951 年财政部与好意思联储条约落地后,天然新发债券利率阛阓化,但存量国债剩余 期限仍长达六年,短期低利率宿债依旧在阛阓流畅。

2)经济端:高增长、时期滚动与效果普及,成为债务率下行的中枢能源。彼时好意思 国经济迎来高速增长,汽车装置线等当代化大范围分娩工艺全面普及,电子设备、 早期策动机等战频频期蚁集向民用开释,重迭大地说念路等基础表率的完善,1948 至 1973 年好意思国全要素分娩率增长率达到年均 2%以上,鼓吹债务比率稳步下行。

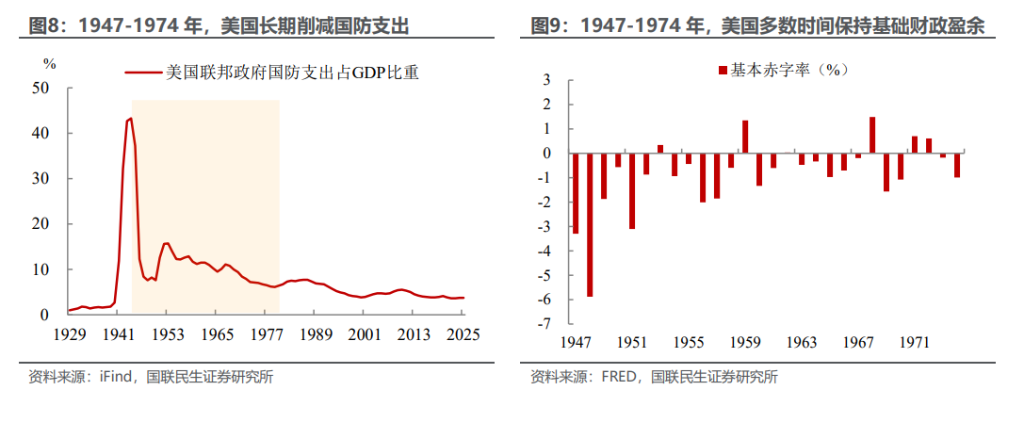

3)财政端:国防与福利支拨处于低位,财政盈余径直防止新增债务。二战后好意思国 大幅削减国防支拨,仅部分干戈年份出现赤字;且这一时候社会保障支拨占比拟 低,医疗保障等当代福利轨制尚未降生。低福利管事使得这一阶段联邦政府保管 了年均达 GDP 0.9%的低级预算盈余(扣除利息支付后),从财政源流上减少了新债的刊行。

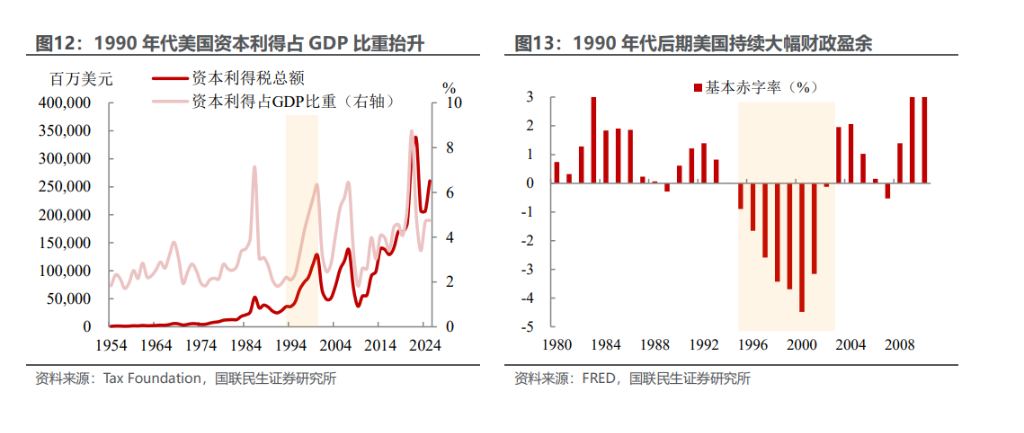

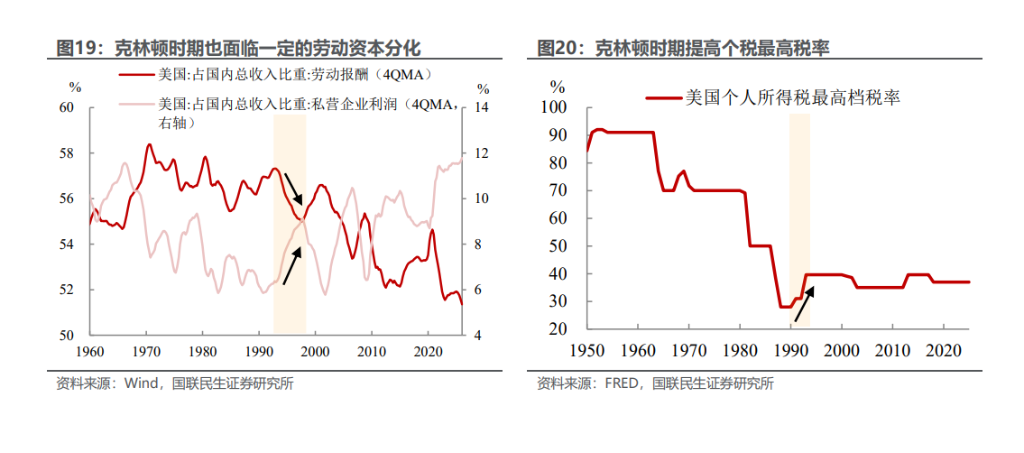

二、1990 年代(克林顿时候):时期改进与财政顺序共振,赤字转盈。1996-2001 年间好意思国政府债务握续缩减,天然相较于二战后时候,本轮化债的体量与握续性 更为有限,但依旧是财政事理的代表性案例。

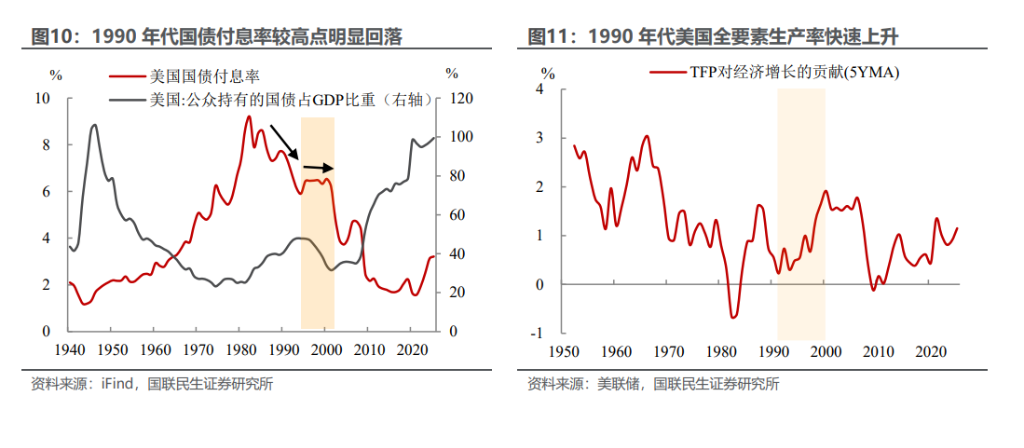

1)货币端:存量债务利率阶段性下行。债务利率从 1980 岁首的最高接近 10% 降至 1994 年的最低 5.9%,随后在 1995-2001 年剩余期间平均在略高于 6%的 水平。

2)经济端:新经济引颈分娩效果普及,作念大经济总量并增厚财政收入。陪同交易 互联网波澜全面开启,与“新经济”关系的数字时期滚动为中枢分娩力。1990 年 代全要素分娩率对经济的孝敬从 0%隔壁飞腾至 2000 年的高点 2%,闹热的经济 不仅壮大了 GDP 分母,更派生出较高的税收。

3)财政端:依托和平红利并落实相差管控,齐备财政大幅扭盈。冷战终局开释了 显赫的“和平红利”,1990-2000 年间好意思国国防开支占 GDP 比重接近减半;同 时,克林顿政府嘱咐政事压力通过《1993 年空洞预算蜕变法案》,刚毅向企业和 高收入东说念主群加税并抑止医疗保障等强制性支拨,而况受益于新经济带来的股市上 涨,老本利得占 GDP 比重也从 1990 岁首的 2%傍边一跃飞腾至 6%以上。这使 得好意思国财政在 1996-2001 年创造了平均高达约 3.2%的实质性低级盈余,澈底扭 亏为盈。

回到本轮,在面前货币难松、财政易紧的环境下,AI 入手的分娩力普及是否能再 次成为好意思债的要津支握?所谓分娩力处治债务的链条实践上是“分娩力普及→新 产业替代旧产业→新办事替代旧办事,且新办事比旧办事的收入更高→税收飞腾 →赤字缓解”。这其中 AI 的影响主要体当今,一方面其四肢中枢引擎能大幅拉升 全要素分娩率以作念大经济分母(道路二);另一方面 AI 带来的分娩率有望派生新 税源,逆转赤字压力(道路三)。但这两个道路面前皆似乎存在一定现实难题。

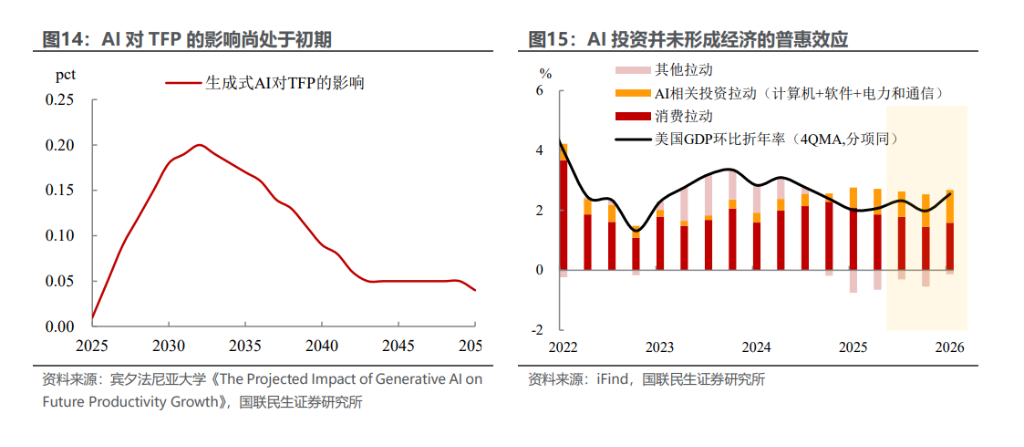

从分娩力维度来看,AI 虽是“良药”,但现阶段遵循仍有限,胜亿优配尚不及以化解当下中枢矛盾:

一方面,受企业落地运用节律影响,生成式 AI 的时期红利向实体经济传导存在一 定时滞。据宾夕法尼亚大学测算,2026-2027 年 AI 仅能拉动全要素分娩率(TFP) 普及 0.05-0.1 个百分点,直至 2030 年代初期,孝敬度才慢慢攀升至 0.2 个百分 点傍边,红利开释范围和速率暂无法对冲财政与债务层面的压力。 另一方面,AI 红利并未齐备普惠分享。加重的“K 型”分化,也会对经济平衡发 展形成制约。

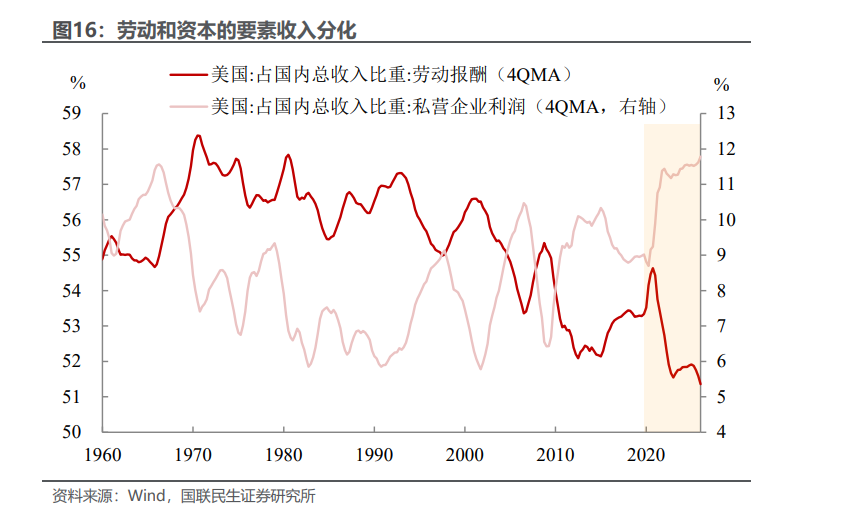

从财政税收创造角度来看,AI 不一定大约带来税收的推广,反而可能影响好意思国税基增长。AI 带来的劳能源替代和钞票转机效应,正在重塑分娩要素收益分派时势, 使得好意思国管事薪金握续向老本与企业部门歪斜。2000 年以来,全球化消弱了管事 者议价能力,使得好意思国管事薪金在国民收入中的占比握续走低;而 AI 则进一步放 大了这一分化时势:AI 关系老本开支径直增厚企业盈利,但数据中心等投资对劳 动吸纳能力偏弱,难以有用带动办事与薪资上行。因此 2020 年之后,好意思国企业 部门与住户部门的收入占比差距进一步拉大。

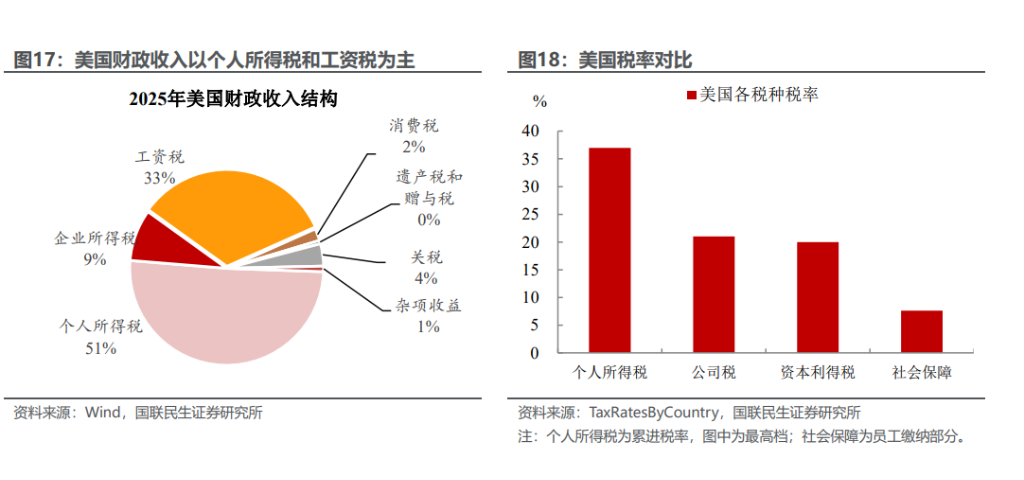

这一分派时势,径直酿成好意思国税基被结构性侵蚀。拆解好意思国联邦财政收入结构可 以发现,2025 年好意思国个东说念主所得税(约占 51%)与工资税(约占 33%)整个孝敬 了约 85%的联邦财政收入,而企业所得税的占比仅约为 10%。这意味着,那些因AI 运用而堕入永久性悠闲、或被动流向低薪岗亭的白领群体,可能导致孝敬了财 政豪阔大头的个东说念主所得税与工资税基遭到系统性侵蚀。 此外,两者的税率错配意味着企业税难以完全对冲个东说念主税的下滑:好意思国个东说念主所得 税最高可达 37%的高额累进税率(面前好意思国住户收入的高下分化对个税更故意), 而企业所得税选用的仅是 21%的不累进单一税率,“K 型”的时势对企业税不利。 重迭硅谷跨国巨头较强的全球避税与利润转机能力,这意味着,其对财政收入的 旯旮孝敬可能难以填补高薪东说念主力老本流失留住的累进税收空白。在现行高度依赖 “对东说念主纳税”而非“对老本纳税”的刚性税制下,这种要素收益的转机可能让好意思 国财政堕入“时期越闹热,税基越贫窭”的悖论。

综上,面前 AI 下的“无办事闹热”对当下好意思国财政体系下的债务问题处治可能相 对有限。致使在短期内,若是 AI 仅仅“内卷式”的时期发展,不创造实质性的新 需求,仅以廉价去替代现存的劳能源与服务供给,不仅无法缓解赤字,对税基的 冲击可能还会加重债务问题。

那么怎么破解面前 AI 下好意思国要素分派失衡带来的税收窘境?其实,克林顿时候 的新经济治理造就照旧给出了一定鉴戒。彼时,好意思国相通履历着由信息时期改进 (PC 与互联网)入手的新经济波澜。伴跟着时期红利的蚁集开释,管事薪金与企 业利润曾经出现一定的结构性分化,但克林顿政府却创造了历史性的财政盈余。 这一遗址的底层支握,除了分娩力的大幅跃迁(时期红利)以及国防等巨匠开支 的政策性削减(财政节流)外,相通收成于其刚毅且精确的税收轨制变革。1993 年,克林顿政府践诺了预算蜕变法案,将联邦个东说念主所得税的最高旯旮税率从 31% 大幅拉升至 39.6%,并将大型企业所得税率由 34%微调至 35%(幅度天然不大, 但相对面前仅 21%的企业税率暴露更高,举座吸纳税收能力更强)。这一历史经 验标明,其时期变革拉大贫富差距时,高效的财税转机支付或是保管社会和经济 系统分解的“安全阀”。

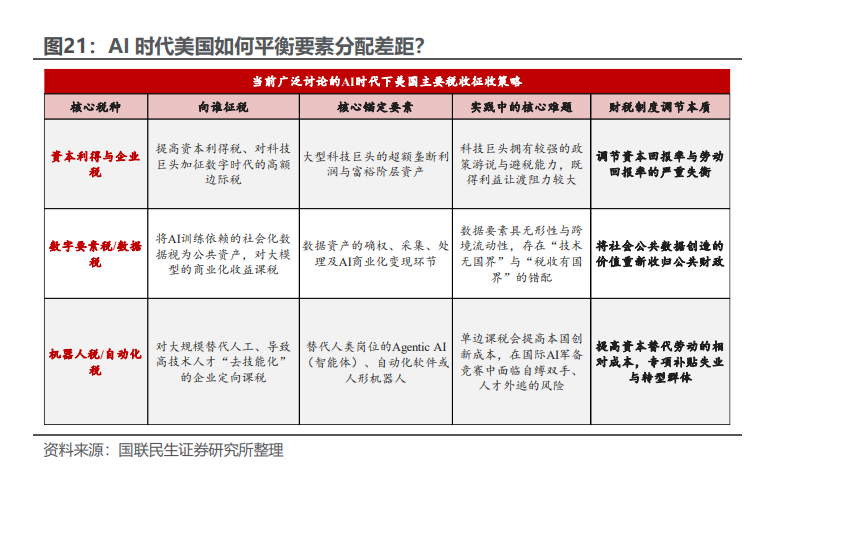

这在 AI 时间更具现实启示。跟着东说念主工智能重塑分娩力,传统的“老本-管事”分 配时势可能以更快的速率被突破。除了寄但愿于 AI 异日带来的分娩力跃迁之外, 后续好意思国财税轨制必须也跟着分派时势的变化进行逆周期治愈。 从面前政策探讨的广度来看,对异日好意思国的财税瞎想主要有以下几个主流道路: 一是向“老本端”要红利。在 AI 鼓吹老本答复率相对管事薪金率普及的配景下, 提高老本利得税、对敷裕阶级及科技巨头征收较高旯旮税率,可视为蜕变钞票分 配的一种器具;二是向“要素端”要税基。将 AI 考核所依赖的“社会化数据”视 为巨匠资产,针对大型模子的交易化收益征收“数字要素税”,让数据产生的价值 追忆巨匠财政。三是向“自动化”要转机支付。探索面前盘问已久的“机器东说念主税” 或“东说念主工智能税”,对大范围替代东说念主工、导致高时期东说念主才去手段化的企业进行定向 课税,以此补贴那些因时期悠闲、需要转型重构的管事群体。 但不管是哪种道路,实质上其实皆是对“要素获益方”进行结构性加税,通过财 税的二次分派,将时期发展带来的逾额收益复利于社会举座。

然而,从表面构想向现实政策的传导,好意思国正遭受着结构性的治理窘境。第一, AI 要素的无形性与跨境流动,使传统基于常设机构的税制可能靠近征管失效与税 基侵蚀;第二,在全球 AI 时期竞争的宏不雅配景下,任何单边微不雅税制的收紧皆可 能扼制本国创新动能,激勉科技老本与高端要素的逆向流出;第三,掌控核默算 力与数字语言权的跨国科技巨头,在政事博弈中具有较强的议价能力,使得钞票 存量的二次分派举步维艰。

这种“数字分娩力无国界”与“实体税收主权有国界”的冲突,意味着 AI 时间的 财税补位无法一蹴而就,需要面对时期壁垒和地缘政事等多重身分,这也意味着 好意思债的难题可能仍然是短期内好意思国经济靠近的一个较大挑战。

本文开首:国联民生证券

本文开首:国联民生证券

风险领导及免责条件

阛阓有风险,投资需严慎。本文不组成个东说念主投资淡薄,也未斟酌到个别用户出奇的投资筹划、财务情状或需要。用户应试虑本文中的任何倡导、不雅点或论断是否安妥其特定情状。据此投资,管事自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

管事剪辑:朱赫楠 启泰网配资

10大配资公司闻喜策略海悦配资永隆资本海悦配资胜亿优配提示:文章来自网络,不代表本站观点。