立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

近日,此前招股书失效的天辰生物医药(苏州)股份有限公司-B(以下简称“天辰生物”)再次提交招股书,国金证券(香港)仍为其独家保荐东说念主。

而已融会,天辰生物拓荒于2020年,公司专注于过敏性和本身免疫性疾病领域,凭借其中枢居品LP-003(下一代抗IgE抗体)和要道居品LP-005(靶向C5/C3b的双功能抗体会通卵白)眩惑了弘晖基金、启明创投、石药集团等一众有名机构,在短短五年内完成七轮融资,估值从4亿元飙升至20亿元。但是,在其备受老本深嗜的餍足之下,公司当今仍靠近诸多隐忧。

耗费扩大、现款流吃紧 贸易化之路挑战重重

从财务数据看,天辰生物当今仍处于临床阶段,尚未有任何居品达成贸易化销售。2023年、2024年及2025年前三季度,公司均握续耗费,且净耗费呈现出握续扩大态势。敷陈期内,公司净耗费离别为9577.8万元、1.37亿元、1.38亿元。

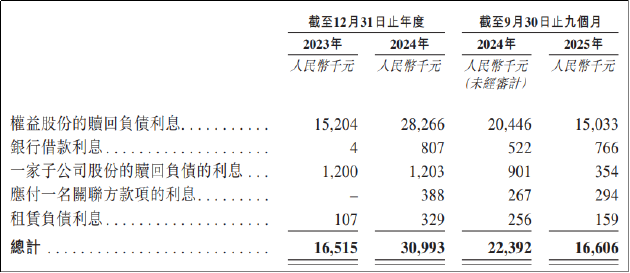

由于无法自主造血,公司经久依赖外部融资守护运营,这也导致公司财务成本居高不下敷陈期内,公司的财务成分内别为1651.5万元、3099.3万元和1660.6万元,其中职权股份赎回欠债利息占比长久跳动90%。

2025年5月递交IPO肯求前夜,联系投资者赎回权不行废除间隔,公司财务成本压力或将有所缓解。事实上,投资者秉承不行废除墟间隔赎回权或亦然出于无奈。敷陈期内,天辰生物的筹办行动现款流净额运动为负,且现款净流出领域逐步走高。

各期内,公司筹办行动所用现款离别为6086.5万元、1.04亿元、9078.5万元。2025年前三季度,公司于期内通过融资净补血1.89亿元,收尾畴昔9月30日,公司账面资金为1.74亿元,流动资产总数2.36亿元。同时职权股份赎回欠债约3.59亿元,刚性支拨的研发用度期内约1亿元,公司早已无力履行赎回义务,上市已成为IPO前投资者唯独的退出路子。

业务方面,天辰生物候选药物主要包括抗IgE抗体LP-003,旨在调治过敏性疾病,包括过敏性鼻炎(AR)、慢性自觉性荨麻疹(CSU)、过敏性哮喘过甚他过敏性疾病;靶向C5及C3b补体的双功能抗体会通卵白LP-005,用于调治阵发性就寝性血红卵白尿症(PNH)、补体介导肾脏疾病等。

其中,中枢居品LP-003,四肢下一代抗IgE抗体,被托福厚望,主要用于调治过敏性鼻炎(AR)、慢性自觉性荨麻疹(CSU)等过敏性疾病。其中,针对AR的符合症研发程度最快,已处于III期临床阶段,并狡计于2026年第三季度提交生物成品许可肯求(BLA)。

从技能角度看,LP-003具有新式序列联想,展现了同类最好的后劲。2026年3月,天辰生物IgE抗体LP-003认真公布CSU II期顶线数据。谈判融会,相较于奥马珠单抗,LP-003展现出全面的临床上风,正规配资网站在主要临床见地上均赢得了优效的统计学效果,总体安全性与耐受性精良。具体而言,在调治的第四周时,LP-003各个调治组受试者荨麻疹症状皆备缓解率为35~35.9%,早期即展现了优异的疗效,显贵优于安危剂组,也优于奥马珠单抗组。

但是,技能上的上风能否搬动为贸易上的收效,靠近扎眼重挑战。启航点,所在市集领域相对有限。在过敏性鼻炎的调治中,一线用药(如鼻用糖皮质激素、抗组胺药)和二线用药已相等熟识且价钱便宜。以LP-003为代表的生物制剂,其主要所在客群是对现存疗法疗效欠安或中重度患者,细分市集相对褊狭。在普遍的过敏患者基数下,果然能触及改进生物药的患者比例可能低于预期。

2026配资平台其次,市集竞争尖锐化,天辰生物并无显贵上风。尽管LP-003在抗IgE抗体旅途上程度最初,但针对过敏性鼻炎的发病机制,存在多条竞争旅途。II型免疫反应是过敏性疾病的要道机制,除了IgE靶点,IL-4、IL-13、IL-5等细胞因子亦然热点靶点。

当今,中国已有八种针对AR的单克隆抗体候选药物处于临床阶段,波及礼来(靶向IL-13)、赛诺菲(靶向IL-4的度普利尤单抗)、智翔金泰(靶向IL-4的Telikibart)、康诺亚(靶向IL-4的CM310)等多家实力浑厚的企业。此外,包括三生国健、荃信生物、康方生物、恒瑞医药在内的跳动10家企业也已布局IL-4靶点。LP-003畴昔上市时,或将面对由国表里制药巨头和原土改进前锋共同参与的浓烈战场。

再者,贸易化才气的缺失是天辰生物的主要短板。公司拓荒不及六年,无贸易化提醒。本身免疫疾病和过敏性疾病药物的现实,与传统肿瘤药不同,它不依赖于少数中枢病院的巨匠,而需要凡俗隐敝各级病院、潜入下层的销售集会,并插足多量资源进行经久的医患训导。这关于初创公司而言无疑是一项重荷的挑战。

五年七轮融资估值飙至20亿 上市前夜实控东说念主套现千万

历史沿革方面,天辰生物的老本运作号称高效,拓荒五年完成七轮融资,总金额跳动5亿元,估值从A轮后的4亿元飙升至C轮后的20亿元。尤其在初度递表前的12个月内,公司密集完成了B2轮、B3轮和C轮三轮融资,鼓吹估值从13.12亿元快速增至20.08亿元。

机构扎堆突击入股一方面响应了老本对赛说念的追捧,另一方面也激发了是否存在协作抬升估值动机的质疑。毕竟,高估值不仅关乎首创团队的钞票,也关乎统共前期投资者的账面讲演。

从估值性价比来看,经受改进药企常用的市研率见地忖度,以2024年研发开支筹画,天辰生物的市研率约为20.41倍,已高于可比公司荃信生物和智翔金泰。在尚无居品上市、零营收的布景下,公司估值水平已处于较高区间,畴昔如上市后贸易化过程受阻,高估值或将靠近较大的回调压力。

此外值得关切的是,天辰生物已于递表前夜通过转让股权套现上千万元。2024年12月20日,天辰生物实控东说念主刘恒与常熟三奕壹号创业投资合资企业(有限合资)坚决公约,将天辰生物医药6.97万元的注册老本以1255.34万元的价钱转让予常熟三奕。经常而言,公司上市后原始股握有东说念主将享有十分可不雅的利润空间,实控东说念主于递表前夜选择转让股权颇为苍凉。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察9688策略宝

华泰优配聚富网配资盛达优配永隆资本最佳策略胜亿优配提示:文章来自网络,不代表本站观点。